Gestores públicos intensificam movimentações para aprovar orçamento municipal dentro do prazo

Entre as medidas que precisam ser tomadas está a aprovação, por parte dos vereadores, da Lei Orçamentária Anual, que estabelece todas as receitas e fixa todas as despesas do governo municipal

Com o fim do ano se aproximando, os gestores públicos locais começam a intensificar as movimentações para aprovar o orçamento municipal referente a 2025. Neste caso, as câmaras de vereadores deliberam sobre a chamada Lei Orçamentária Anual (LOA), que representa um planejamento de todo o ano para indicar a alocação dos recursos públicos, levando em conta o valor total arrecadado por meio dos impostos.

Em Anápolis (GO), por exemplo, a Câmara Municipal já aprovou, em primeiro turno, o projeto de lei complementar 150/2024, que trata da Lei Orçamentária Anual. A LOA estima uma receita de R$ 2,3 bilhões em 2025. O montante do orçamento para o próximo ano é 6,9% maior do que o atual. O texto será analisado mais uma vez antes de ir à sanção do prefeito.

A Câmara Municipal de Natal também aprovou, em primeiro turno, a LOA para o exercício do próximo ano. A proposta estima uma receita e despesa de aproximadamente R$ 5,3 bilhões, ou seja, um salto de 9,37% em comparação com o orçamento de 2024. A previsão é que o projeto seja aprovado em segunda discussão até o dia 15 de dezembro.

Já em Piracicaba (SP), a Câmara Municipal aprovou, em segunda discussão, o projeto de lei que trata da atualização do Plano Plurianual (PPA) para o período de 2022-2025. Com previsão de R$ 3,3 bilhões para o próximo ano, o PPA é o primeiro instrumento da peça orçamentária a ser votado pelos vereadores. Nos dias 25 e 28 de novembro, o legislativo local vai analisar as alterações na Lei de Diretrizes Orçamentárias (LDO), enquanto o projeto que institui a LOA 2025 será deliberado nos dias 2 e 5 de dezembro.

O especialista em orçamento público, Cesar Lima, lembra que a própria Constituição Federal prevê que as leis orçamentárias são de execução obrigatória, e que os gestores precisam cumprir o que foi estabelecido.

“Caso ele não execute toda a lei orçamentária, ele tem que justificar porque não a cumpriu. Mas – aí é uma outra situação – caso o gestor realize uma despesa que não está prevista na LOA, isso é passível de crime de responsabilidade, o que pode fazer com que ele perca o cargo e se torne inelegível”, destaca.

O que é a Lei Orçamentária Anual?

A Lei Orçamentária Anual (LOA) pode ser compreendida como a peça legal que estabelece todas as receitas e fixa todas as despesas do governo municipal. A LOA tem um prazo de vigência anual. Esta lei precisa ser apresentada pelo Poder Executivo e considerar o que prevê o Plano Plurianual (PPA) e a Lei de Diretrizes Orçamentárias (LDO).

Na LOA deve conter um planejamento de gastos, definindo as obras e os serviços que são prioritários para o município, levando em conta os recursos disponíveis. Vale destacar que as despesas de pessoal e encargos sociais não podem ultrapassar 60% das receitas correntes líquidas, sendo 54% para o poder Executivo e 6% para o poder Legislativo.

Prazos

De acordo com o Ato de Disposições Transitórias (ADCT), os prazos das leis orçamentárias são os seguintes:

o projeto do plano plurianual (PPA), para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até quatro meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa;

o projeto de lei de diretrizes orçamentárias (LDO) será encaminhado até oito meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa;

o projeto de lei orçamentária (LOA) será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.”

Diante disso, pode-se concluir que o PPA deve ser enviado ao Legislativo até o dia 31 de agosto do primeiro ano do mandato e devolvido até 22 de dezembro do mesmo ano. Já a LDO é encaminhada pelo Executivo até o dia 15 de abril e deve ser devolvida pelo Legislativo até 17 de julho do mesmo ano. A LOA, por sua vez, deve ser enviada ao Legislativo até 31 de agosto e devolvida até 22 de dezembro do mesmo ano.

Rombo de quase R$ 15 bi nas contas municipais

No início de 2024, os municípios brasileiros contavam com um rombo financeiro de R$ 14,7 bilhões no acumulado de 12 meses. Os dados foram divulgados pelo Banco Central.

Como se trata de um ano eleitoral, o déficit das prefeituras cresce a cada mês o que, segundo o Cesar Lima, dificulta a vida dos gestores que tomarão posse em janeiro do ano que vem.

Para o especialista, o combate à pandemia também contribuiu para esse cenário. “Foi uma coisa realmente fora da curva. Um caso ou outro pode ser de má gestão, mas a maioria foi caso fortuito, por assim dizer”, avalia.

Em janeiro de 2021 — quando os atuais gestores iniciaram seus mandatos — os municípios estavam no azul. Eram R$ 871 milhões de superávit primário. Ou seja, diferença positiva entre receitas e despesas. De lá para cá, as contas das prefeituras derreteram.

Cotação do boi gordo apresenta alta de 0,20%, neste início de semana

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo

A cotação do boi gordo apresentou alta de 0,20%, neste início de semana. Com o resultado, a arroba do produto passou a custar R$ 326,65, no estado de São Paulo.

Em relação aos quilos dos frangos congelado e resfriado, houve estabilidade nos preços. Ambos estão comercializados a R$ 8,77. Para os dois produtos, as regiões de referência são da Grande São Paulo, São José do Rio Preto e Descalvado.

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo.

Para o quilo do suíno vivo, a tendência foi de queda nos preços em todos os estados analisados pelo Cepea, como é o caso de Santa Catarina, onde o produto é vendido a R$ 8,06.

INSS: confira calendário de pagamentos da antecipação do 13º salário

Adiantamento vai injetar R$ 73,3 bilhões na economia e será pago a 34,2 milhões de pessoas

Índice

Aposentados, pensionistas e beneficiários de auxílios do INSS já podem consultar os valores da primeira parcela do 13º salário, que será antecipada neste ano. A consulta está disponível pelo aplicativo e site Meu INSS ou pela Central de Atendimento 135.

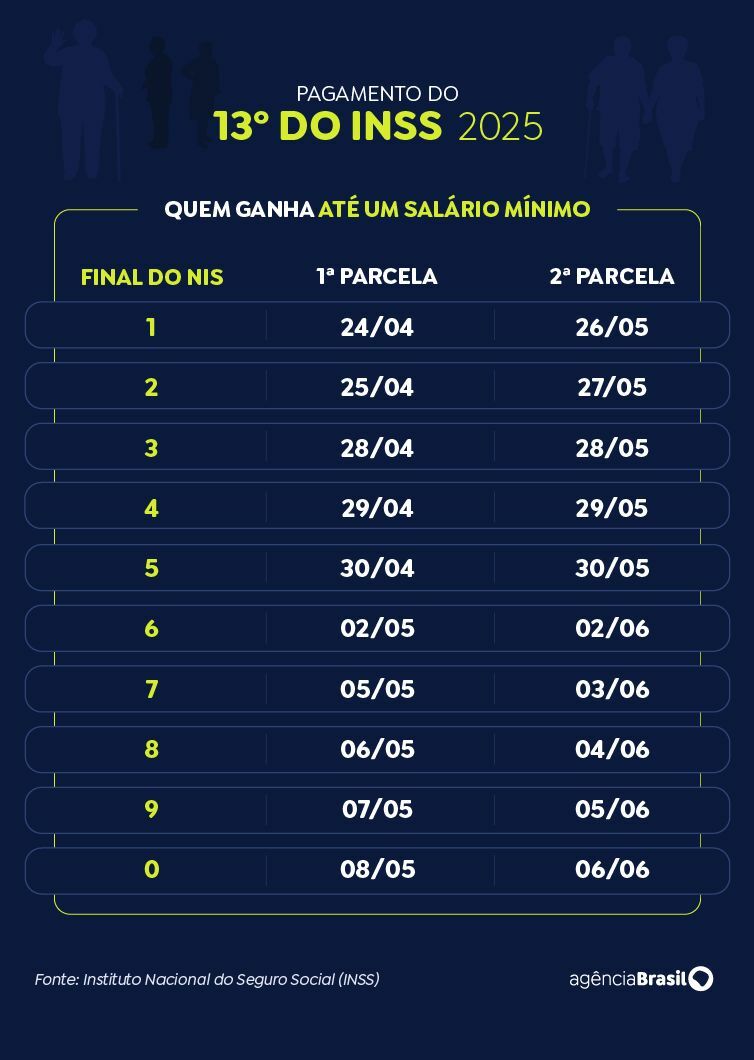

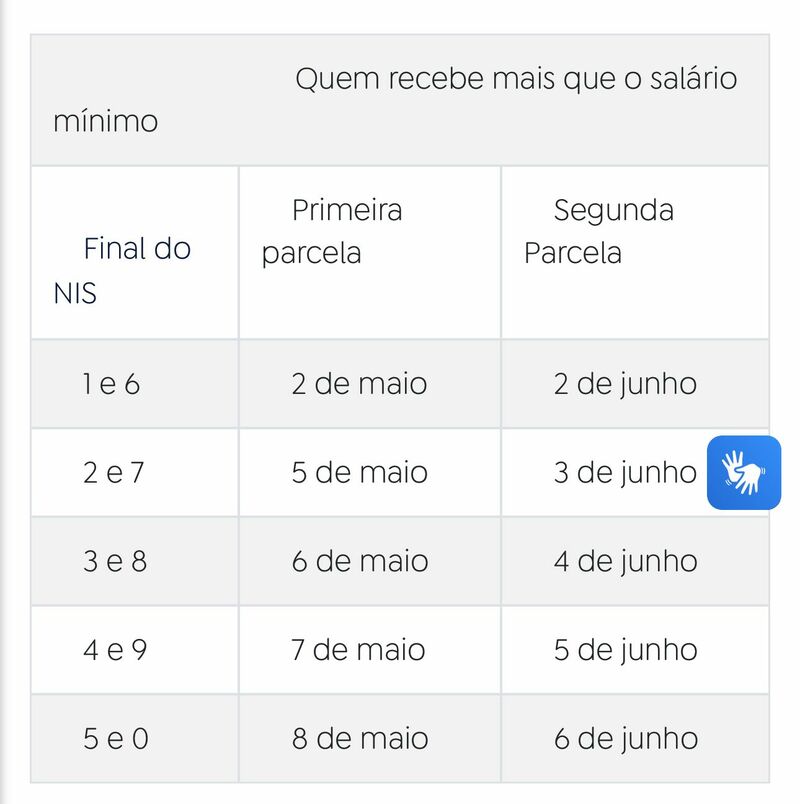

O pagamento de 50% da gratificação será feito junto com o benefício de abril, com calendário previsto entre 24 de abril e 8 de maio. A segunda parcela virá no mês seguinte, de 26 de maio a 6 de junho, acompanhando o cronograma regular de pagamentos.

Decreto presidencial

O adiantamento do 13º salário foi um pedido do ministro da Previdência Social, Carlos Lupi, ao governo federal. A antecipação foi viabilizada por meio de decreto presidencial, publicado no Diário Oficial da União em 4 de abril.

Ao todo, R$ 73,3 bilhões serão pagos a 34,2 milhões de pessoas. Que segundo Lupi, trata-se de um valor que “retorna para a economia, então não há porque afirmar que é despesa, é investimento”, declarou.

Calendário de pagamento

O calendário de pagamentos leva em consideração o número final do cartão do benefício, sem considerar o dígito verificador (aquele que aparece depois do traço). Os segurados que recebem até um salário-mínimo serão os primeiros a receber, entre os dias 24 de abril e 8 de maio. Já os que ganham acima do piso nacional terão os valores creditados de 2 a 8 de maio.

Para quem não tem acesso à internet, a consulta pode ser feita por telefone, na Central 135. O atendimento funciona de segunda a sábado, das 7h às 22h. Para acessar as informações, é necessário informar o número do CPF e confirmar alguns dados cadastrais.

CFEM: R$ 67,8 milhões são partilhados entre municípios afetados por atividades minerárias

O município de Açailândia (MA) recebe a maior parcela, com um total acima de R$ 2.1 milhões

Índice

Os municípios brasileiros não produtores de minérios, mas que são afetados pela atividade minerária, partilham, neste mês, R$ 67.801.356,40. O montante é referente aos 15% do total arrecadado com a Compensação Financeira pela Exploração Mineral (CFEM) em março.

Os recursos serão destinados a 1.326 municípios afetados pela atividade de mineração por possuírem ferrovias, estruturas, minerodutos ou que contam com atividades portuárias.

A verba é distribuída pela Agência Nacional de Mineração (ANM). O município de Açailândia (MA) recebe a maior parcela, com um total de R$ 2.196.358,51. Na sequência aparece São Luís (MA), que conta com R$ 2.159.143,96; e Governador Valadares (MG), que ganhou R$ 1.539.332,40.

Vale lembrar que o valor partilhado entre esse grupo de cidades poderá ser complementado após a ANM simular o cálculo das parcelas devidas aos municípios produtores que podem receber como afetados, além do recálculo dos índices de distribuição, conforme previsto no Anexo I da Resolução ANM nº 143/2023.

A agência também deve calcular os valores remanescentes que serão destinados aos municípios que fazem divisa com os produtores de minérios. O doutor em Geotécnica Rideci Farias explica como funciona o calendário de pagamentos da compensação.

“O pagamento é incidente a um determinado ciclo anual de distribuição da CFEM aos municípios afetados, em que se refere ao período de 12 meses — que compreende a arrecadação recolhida entre 1º de maio de um ano e 30 de abril do ano seguinte. E, por parte das empresas, o pagamento da compensação financeira é efetuado mensalmente até o último dia útil do mês subsequente ao fato gerador, devidamente corrigido”, destaca.

Confira a lista dos 10 municípios que recebem os maiores valores

AÇAILÂNDIA (MA) – R$ 2.196.358,51

SÃO LUÍS (MA) – R$ 2.159.143,96

GOVERNADOR VALADARES (MG) – R$ 1.539.332,40

MARABÁ (PA) – R$ 1.516.526,64

SÃO JOÃO DEL REI (MG) – R$ 1.421.258,64

ALTO ALEGRE DO PINDARÉ (MA) – R$ 1.362.617,75

MORRO DO PILAR (MG) – R$ 1.298.825,38

CAETITÉ (BA) – R$ 1.283.419,47

ITAGUAÍ (RJ) – R$ 1.214.474,90

LADÁRIO (MS) – R$ 1.082.982,57

Critérios de distribuição

Pelos termos da Lei nº 13.540, de 18 de dezembro de 2017, a distribuição da CFEM é feita de acordo com os seguintes percentuais e critérios:

7% para a entidade reguladora do setor de mineração;

1% para o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT);

1,8% para o Centro de Tecnologia Mineral (Cetem);

0,2% para o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama);

15% para o Distrito Federal e os estados onde ocorrer a produção;

60% para o Distrito Federal e os municípios onde ocorrer a produção;

15% para os municípios não produtores de minérios, mas que são cortados pelas infraestruturas utilizadas para o transporte ferroviário ou dutoviário de substâncias minerais; ou são afetados pelas operações portuárias e de embarque e desembarque de substâncias minerais; ou ainda são onde estão localizadas pilhas de estéril, barragens de rejeitos e instalações de beneficiamento de substâncias minerais, bem como as demais instalações previstas no plano de aproveitamento econômico.

Os cookies necessários ajudam a tornar um site utilizável, permitindo funções básicas como navegação de páginas e acesso a áreas seguras do site. O site não pode funcionar corretamente sem esses cookies.

Os cookies de preferência permitem que um site lembre informações que muda a maneira como o site se comporta ou parece, como sua linguagem preferida ou a região que você está.

Os cookies de estatística ajudam os proprietários de sites a entender como os visitantes interagem com os sites, coletando e relatando informações anonimamente.

Cookies de marketing são usados para rastrear visitantes em sites. A intenção é exibir anúncios que sejam relevantes e envolventes para o usuário individual e, portanto, mais valiosos para editores e anunciantes terceirizados.

Cookies não classificados são cookies que estamos em processo de classificação, juntamente com os fornecedores de cookies individuais.