Reforma tributária: competitividade do Simples Nacional será comprometida, defende entidade

Na avaliação da Confederação das Associações Comerciais e Empresariais do Brasil, a CACB, da forma que estão propostas as novas regras, haverá prejuízos para a categoria

A regulamentação da reforma tributária, que tramita no Congresso Nacional, promete transformar de forma significativa o sistema de arrecadação de impostos no Brasil. Entre os temas mais evidentes, destacam-se os impactos das novas regras para o Simples Nacional.

Um dos projetos que trata do assunto é o PLP 68/24, que visa substituir impostos como ICMS, ISS, PIS, COFINS e IPI pelo IBS e pela CBS. Na avaliação da Confederação das Associações Comerciais e Empresariais do Brasil (CACB), da forma que se propõe as novas regras, haverá prejuízos para a categoria.

Para o vice-presidente jurídico da entidade, Anderson Trautman, apesar dos avanços que o texto já teve a proposta ainda não é boa para o setor, pois permite uma perda expressiva de competitividade.

“Na regulamentação, o crédito que foi permitido — a partir do trabalho da CACB — foi incorporado a partir do artigo 28, mas é restrito àquele valor recolhido pelo optante dentro do regime do Simples Nacional, ou seja, se a alíquota geral ficar em torno de 26,5%, nós teríamos um crédito entre 2%, 6%, 8%, 10%, para o optante do Simples Nacional”, considera.

Em meio aos debates sobre a reforma tributária, a CACB afirma que reconhece a necessidade de atualização do sistema tributário nacional, mas entende que alterações do nível proposto exigem “riqueza de detalhes para evitar retrocessos e insegurança jurídica.”

Fora do debate

A Comissão de Constituição e Justiça (CCJ) do Senado começa a discutir o PLP 68/24 no próximo dia 29 de outubro. Apesar de representar 27 Federações e mais de 2 milhões de empresas, a CACB não foi incluída nos debates, o que causou estranheza aos olhos do presidente da CACB, Alfredo Cotait Neto.

“É inadmissível que a entidade que formulou a Lei da Microempresa, trabalhou para incluir na constituição os artigos 146 e 179, que dão tratamento fiscal diferenciado aos pequenos, e encabeçou a criação do Simples não esteja no plano de trabalho da CCJ. As associações e federações que formam o sistema CACB capitanearam a construção e aprovação do Simples Nacional. Como o protagonista desse processo, que é o micro e pequeno empreendedor, é excluído dessa discussão?”, reclamou o presidente da CACB.

“A não inclusão da CACB, legítima representante dos micro e pequenos empreendedores e empresas, é uma constatação que desqualifica esta audiência pública, pois está fazendo governo com governo. Onde está a sociedade civil organizada?”, complementa Cotait Neto.

A entidade se manifestou por meio de uma carta aberta, alegando ter o reconhecimento do Supremo Tribunal Federal para propor ações de controle concentrado junto ao órgão, ao lado de associações sindicais como CNI, CNA e CNC.

Questionamentos

De acordo com a CACB, os principais questionamentos quanto ao texto do PLP 68/24 estão nos seguintes pontos:

A reforma tributária do IBS e da CBS deixa de tratar o Simples Nacional de maneira isonômica e traz prejuízos quando se compara o novo regime com o atual;

Impossibilidade de aplicação para o Simples Nacional das reduções de alíquotas da cesta básica, regimes diferenciados e outras isenções previstas na lei reguladora do IBS e da CBS;

A ausência de regra para a exclusão proporcional da receita desses bens ou serviços no regime do Simples Nacional, o que para a entidade, trará prejuízo ao empresário e expressiva diferença em relação ao modelo atual, que admite essa exclusão para o ICMS e ISS.

O novo sistema também extingue a possibilidade de transmissão de crédito integral para os contribuintes que adquirem produtos ou serviços de empresários do Simples Nacional, como atualmente é permitido nas contribuições do PIS e da COFINS.

Simples Nacional

O Simples Nacional é um regime unificado de arrecadação de tributos voltado para microempresas e empresas de pequeno porte previsto na Lei Complementar nº 123, de 14 de dezembro de 2006. A lei é aplicável para micro e pequenas empresas e oferece benefícios tributários e não tributários.

A adesão ao Simples Nacional é facultativa e pode ser pedida pelas empresas que fazem parte das seguintes categorias:

Empresa de Pequeno Porte: quando a receita anual bruta é superior a R$ 360 mil e igual ou inferior a R$ 4,8 milhões.

Microempresas: quando o empreendimento recebe, por ano, receita bruta igual ou inferior a R$ 360 mil.

Microempreendedor Individual: quando o empresário fatura, anualmente, receita bruta de até R$ 81 mil.

MEI Caminhoneiro: nesta modalidade, é permitido o faturamento anual de até R$ 251,6 mil.

Cotação do boi gordo apresenta alta de 0,20%, neste início de semana

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo

A cotação do boi gordo apresentou alta de 0,20%, neste início de semana. Com o resultado, a arroba do produto passou a custar R$ 326,65, no estado de São Paulo.

Em relação aos quilos dos frangos congelado e resfriado, houve estabilidade nos preços. Ambos estão comercializados a R$ 8,77. Para os dois produtos, as regiões de referência são da Grande São Paulo, São José do Rio Preto e Descalvado.

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo.

Para o quilo do suíno vivo, a tendência foi de queda nos preços em todos os estados analisados pelo Cepea, como é o caso de Santa Catarina, onde o produto é vendido a R$ 8,06.

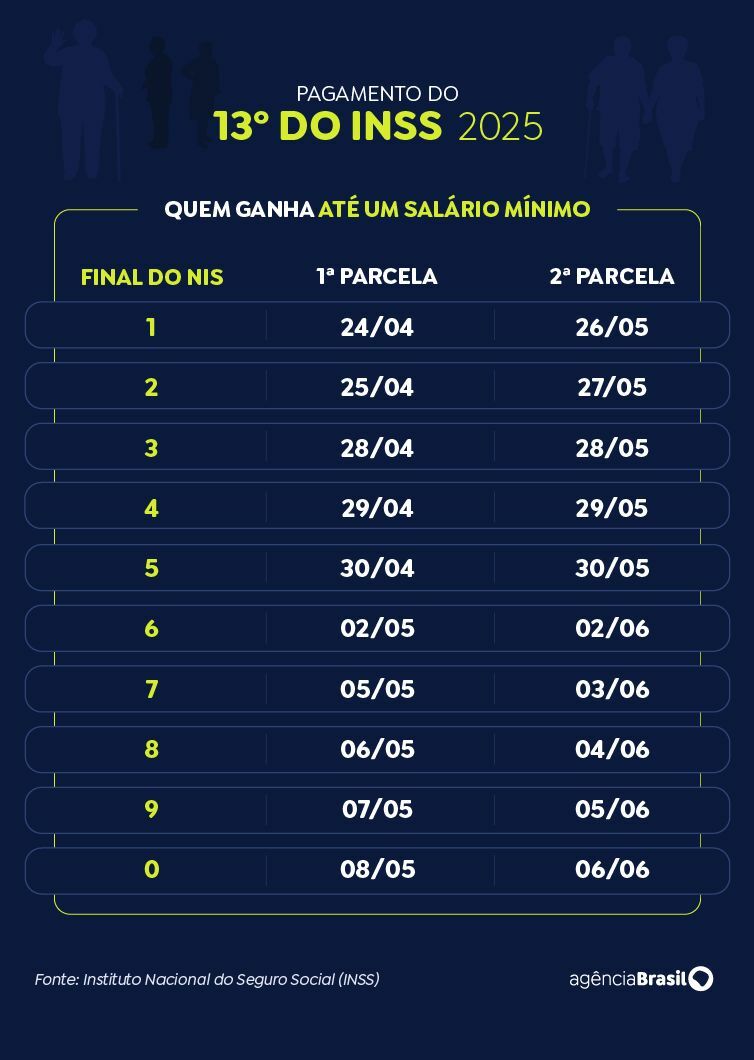

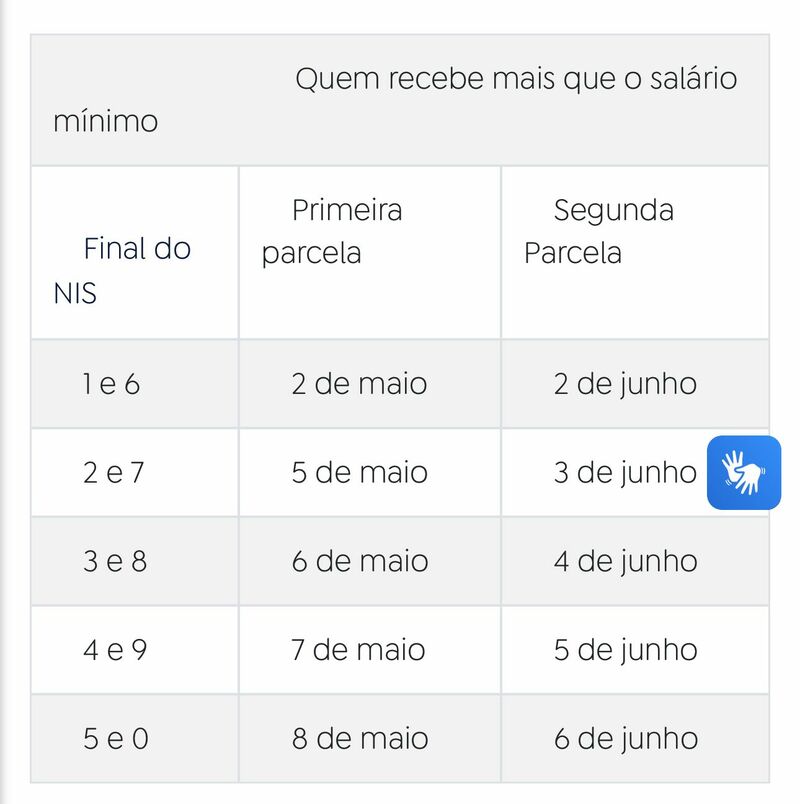

INSS: confira calendário de pagamentos da antecipação do 13º salário

Adiantamento vai injetar R$ 73,3 bilhões na economia e será pago a 34,2 milhões de pessoas

Índice

Aposentados, pensionistas e beneficiários de auxílios do INSS já podem consultar os valores da primeira parcela do 13º salário, que será antecipada neste ano. A consulta está disponível pelo aplicativo e site Meu INSS ou pela Central de Atendimento 135.

O pagamento de 50% da gratificação será feito junto com o benefício de abril, com calendário previsto entre 24 de abril e 8 de maio. A segunda parcela virá no mês seguinte, de 26 de maio a 6 de junho, acompanhando o cronograma regular de pagamentos.

Decreto presidencial

O adiantamento do 13º salário foi um pedido do ministro da Previdência Social, Carlos Lupi, ao governo federal. A antecipação foi viabilizada por meio de decreto presidencial, publicado no Diário Oficial da União em 4 de abril.

Ao todo, R$ 73,3 bilhões serão pagos a 34,2 milhões de pessoas. Que segundo Lupi, trata-se de um valor que “retorna para a economia, então não há porque afirmar que é despesa, é investimento”, declarou.

Calendário de pagamento

O calendário de pagamentos leva em consideração o número final do cartão do benefício, sem considerar o dígito verificador (aquele que aparece depois do traço). Os segurados que recebem até um salário-mínimo serão os primeiros a receber, entre os dias 24 de abril e 8 de maio. Já os que ganham acima do piso nacional terão os valores creditados de 2 a 8 de maio.

Para quem não tem acesso à internet, a consulta pode ser feita por telefone, na Central 135. O atendimento funciona de segunda a sábado, das 7h às 22h. Para acessar as informações, é necessário informar o número do CPF e confirmar alguns dados cadastrais.

CFEM: R$ 67,8 milhões são partilhados entre municípios afetados por atividades minerárias

O município de Açailândia (MA) recebe a maior parcela, com um total acima de R$ 2.1 milhões

Índice

Os municípios brasileiros não produtores de minérios, mas que são afetados pela atividade minerária, partilham, neste mês, R$ 67.801.356,40. O montante é referente aos 15% do total arrecadado com a Compensação Financeira pela Exploração Mineral (CFEM) em março.

Os recursos serão destinados a 1.326 municípios afetados pela atividade de mineração por possuírem ferrovias, estruturas, minerodutos ou que contam com atividades portuárias.

A verba é distribuída pela Agência Nacional de Mineração (ANM). O município de Açailândia (MA) recebe a maior parcela, com um total de R$ 2.196.358,51. Na sequência aparece São Luís (MA), que conta com R$ 2.159.143,96; e Governador Valadares (MG), que ganhou R$ 1.539.332,40.

Vale lembrar que o valor partilhado entre esse grupo de cidades poderá ser complementado após a ANM simular o cálculo das parcelas devidas aos municípios produtores que podem receber como afetados, além do recálculo dos índices de distribuição, conforme previsto no Anexo I da Resolução ANM nº 143/2023.

A agência também deve calcular os valores remanescentes que serão destinados aos municípios que fazem divisa com os produtores de minérios. O doutor em Geotécnica Rideci Farias explica como funciona o calendário de pagamentos da compensação.

“O pagamento é incidente a um determinado ciclo anual de distribuição da CFEM aos municípios afetados, em que se refere ao período de 12 meses — que compreende a arrecadação recolhida entre 1º de maio de um ano e 30 de abril do ano seguinte. E, por parte das empresas, o pagamento da compensação financeira é efetuado mensalmente até o último dia útil do mês subsequente ao fato gerador, devidamente corrigido”, destaca.

Confira a lista dos 10 municípios que recebem os maiores valores

AÇAILÂNDIA (MA) – R$ 2.196.358,51

SÃO LUÍS (MA) – R$ 2.159.143,96

GOVERNADOR VALADARES (MG) – R$ 1.539.332,40

MARABÁ (PA) – R$ 1.516.526,64

SÃO JOÃO DEL REI (MG) – R$ 1.421.258,64

ALTO ALEGRE DO PINDARÉ (MA) – R$ 1.362.617,75

MORRO DO PILAR (MG) – R$ 1.298.825,38

CAETITÉ (BA) – R$ 1.283.419,47

ITAGUAÍ (RJ) – R$ 1.214.474,90

LADÁRIO (MS) – R$ 1.082.982,57

Critérios de distribuição

Pelos termos da Lei nº 13.540, de 18 de dezembro de 2017, a distribuição da CFEM é feita de acordo com os seguintes percentuais e critérios:

7% para a entidade reguladora do setor de mineração;

1% para o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT);

1,8% para o Centro de Tecnologia Mineral (Cetem);

0,2% para o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama);

15% para o Distrito Federal e os estados onde ocorrer a produção;

60% para o Distrito Federal e os municípios onde ocorrer a produção;

15% para os municípios não produtores de minérios, mas que são cortados pelas infraestruturas utilizadas para o transporte ferroviário ou dutoviário de substâncias minerais; ou são afetados pelas operações portuárias e de embarque e desembarque de substâncias minerais; ou ainda são onde estão localizadas pilhas de estéril, barragens de rejeitos e instalações de beneficiamento de substâncias minerais, bem como as demais instalações previstas no plano de aproveitamento econômico.

Os cookies necessários ajudam a tornar um site utilizável, permitindo funções básicas como navegação de páginas e acesso a áreas seguras do site. O site não pode funcionar corretamente sem esses cookies.

Os cookies de preferência permitem que um site lembre informações que muda a maneira como o site se comporta ou parece, como sua linguagem preferida ou a região que você está.

Os cookies de estatística ajudam os proprietários de sites a entender como os visitantes interagem com os sites, coletando e relatando informações anonimamente.

Cookies de marketing são usados para rastrear visitantes em sites. A intenção é exibir anúncios que sejam relevantes e envolventes para o usuário individual e, portanto, mais valiosos para editores e anunciantes terceirizados.

Cookies não classificados são cookies que estamos em processo de classificação, juntamente com os fornecedores de cookies individuais.