Um Imposto sobre Valor Agregado (IVA) de 26,5% fará do Brasil o país com o segundo maior tributo sobre o consumo do mundo. Especialistas apontam que, além de ser elevado, esse patamar não condiz com o retorno dado à população por meio dos serviços públicos.

A estimativa mais recente do Ministério da Fazenda para o IVA — que une a CBS e o IBS — colocaria o Brasil atrás apenas da Hungria, que tem uma alíquota de referência de 27%, a maior em um ranking de cerca de 170 países.

Advogado especialista em direito tributário, Ranieri Genari diz que a carga de impostos sobre o consumo de bens e serviços no Brasil é semelhante àquela cobrada em países do norte da Europa. No entanto, esses países proporcionam qualidade de vida significativamente melhor aos seus cidadãos, compara.

“Não é o melhor patamar para se estar não só pela alíquota, mas também porque a gente olha a taxa de retorno que os países que estão em primeiro nessas alíquotas, como Hungria, Dinamarca, Noruega, Suécia, Países Baixos, majoritariamente da Europa, têm de serviços para a população”, analisa.

Katia Gutierres, sócia do Barcellos Tucunduva Advogados, acredita que a população não vê como justificável uma alíquota de 26,5%. “A tributação nos países nórdicos é elevada, mas a gente percebe que não existe uma insatisfação tão grande da população como aqui no Brasil. Existe uma percepção grande na sociedade brasileira de que não há um retorno efetivo dos tributos que são pagos”, avalia.

Princípios equivocados

Segundo Genari, a reforma tributária que está em curso no Brasil não deveria ser neutra do ponto de vista da arrecadação, ou seja, manter a carga de impostos no mesmo patamar. Para ele, essa seria uma boa oportunidade para que o país revisse gastos desnecessários e, assim, pudesse diminuir o peso dos tributos sobre os contribuintes.

“A reforma parte da premissa de que o governo não pode diminuir a arrecadação com base no que já existe. Lógico que tem uma questão orçamentária envolvida, de responsabilidade fiscal do governo, mas, a partir dessa premissa, você já entende que não deve ser feita nenhuma revisão no que já existe. Você só faz uma virada de chave”, critica.

O especialista também discorda do número de setores que terão tratamento diferenciado no novo sistema tributário, como isenção ou redução na alíquota do IVA. “A gente tem uma grande gama de exceções que os tributos atuais já comportam e que, no meu entendimento, a reforma está preservando muita coisa que não deveria preservar”, afirma.

Para Katia, em meio à pressão de diversos setores pela inclusão deles em regimes de tratamento diferenciado, a fixação de um teto para a alíquota de referência do IVA — que não poderá ultrapassar 26,5% — é positiva, mas precisa ser aperfeiçoada. “Eu achei positivo constar um teto para a alíquota no texto, mas da forma como está redigido não tem, por exemplo, nenhuma penalidade ou instrumento de coerção para que esse ajuste da alíquota seja feito. Faltam elementos para dar uma maior efetividade a essa trava”, pontua.

De acordo com o projeto de lei complementar (PLP) 68/2024 — que detalha o funcionamento do novo sistema tributário —, em 2030, o Executivo e o Comitê Gestor do IBS poderão rever benefícios concedidos a alguns setores, caso a alíquota de referência do IVA ameace ultrapassar 26,5%. Na prática, o percentual de quem paga menos imposto deverá aumentar se a alíquota que todos os demais pagam superar o teto estabelecido.

Os especialistas destacam que um ponto positivo da reforma em curso é a transparência do novo sistema, algo que está em falta no modelo atual. “Essa reforma está escancarando para todo mundo, não só consumidores, mas quem está no meio da cadeia [produtiva], atacadista, varejista, o quanto de tributo está embutido naquele preço que está sendo praticado, algo que hoje a gente não tem”, afirma Genari.

Katia concorda. “Quando a gente recebe uma nota de algum produto que a gente comprou, a gente não consegue ter uma visão muito clara de quanto que representa o tributo dentro daquela nota, e a tendência com a reforma tributária é que a gente veja ali, efetivamente, quanto de tributo que a gente está pagando.”

O PLP 68/2024 vai para o Senado. Se for aprovado com alterações, volta para a Câmara dos Deputados. Se não, vai à sanção presidencial.

Cotação do boi gordo apresenta alta de 0,20%, neste início de semana

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo

A cotação do boi gordo apresentou alta de 0,20%, neste início de semana. Com o resultado, a arroba do produto passou a custar R$ 326,65, no estado de São Paulo.

Em relação aos quilos dos frangos congelado e resfriado, houve estabilidade nos preços. Ambos estão comercializados a R$ 8,77. Para os dois produtos, as regiões de referência são da Grande São Paulo, São José do Rio Preto e Descalvado.

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo.

Para o quilo do suíno vivo, a tendência foi de queda nos preços em todos os estados analisados pelo Cepea, como é o caso de Santa Catarina, onde o produto é vendido a R$ 8,06.

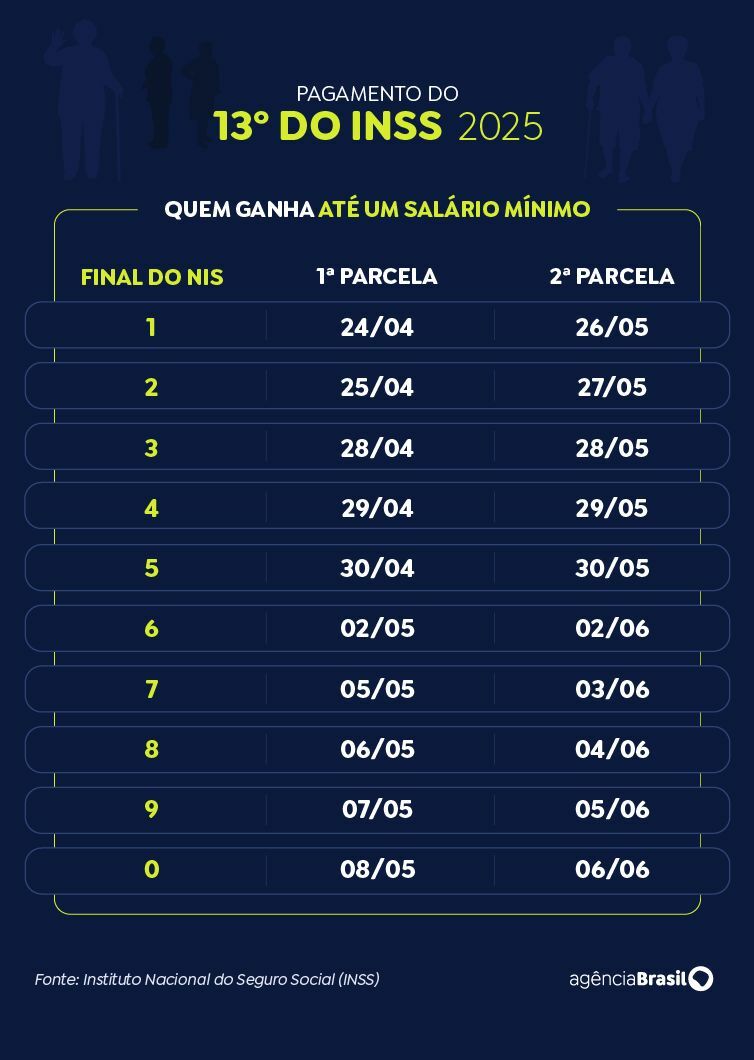

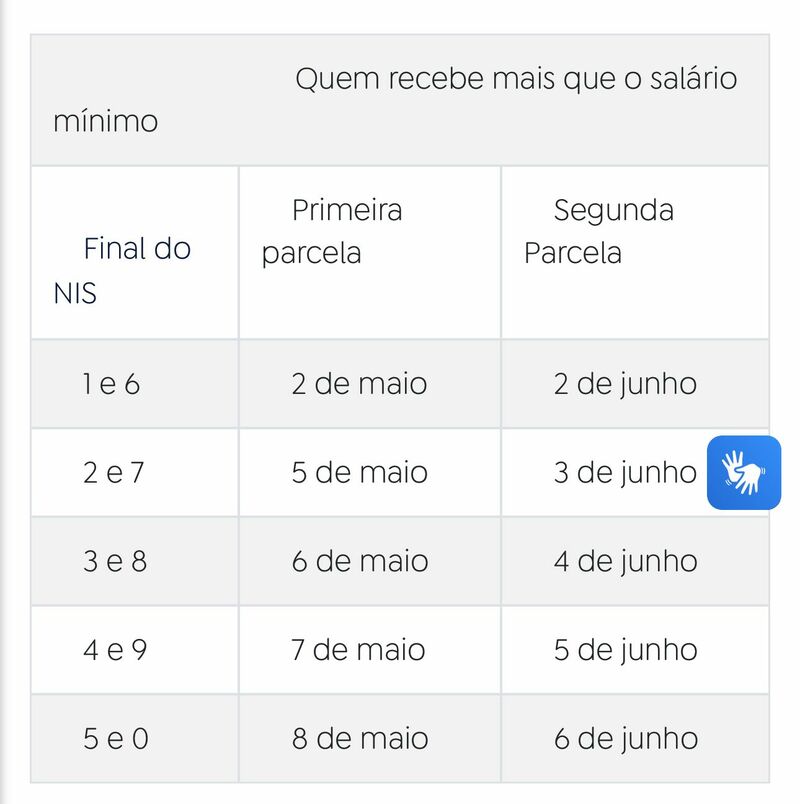

INSS: confira calendário de pagamentos da antecipação do 13º salário

Adiantamento vai injetar R$ 73,3 bilhões na economia e será pago a 34,2 milhões de pessoas

Índice

Aposentados, pensionistas e beneficiários de auxílios do INSS já podem consultar os valores da primeira parcela do 13º salário, que será antecipada neste ano. A consulta está disponível pelo aplicativo e site Meu INSS ou pela Central de Atendimento 135.

O pagamento de 50% da gratificação será feito junto com o benefício de abril, com calendário previsto entre 24 de abril e 8 de maio. A segunda parcela virá no mês seguinte, de 26 de maio a 6 de junho, acompanhando o cronograma regular de pagamentos.

Decreto presidencial

O adiantamento do 13º salário foi um pedido do ministro da Previdência Social, Carlos Lupi, ao governo federal. A antecipação foi viabilizada por meio de decreto presidencial, publicado no Diário Oficial da União em 4 de abril.

Ao todo, R$ 73,3 bilhões serão pagos a 34,2 milhões de pessoas. Que segundo Lupi, trata-se de um valor que “retorna para a economia, então não há porque afirmar que é despesa, é investimento”, declarou.

Calendário de pagamento

O calendário de pagamentos leva em consideração o número final do cartão do benefício, sem considerar o dígito verificador (aquele que aparece depois do traço). Os segurados que recebem até um salário-mínimo serão os primeiros a receber, entre os dias 24 de abril e 8 de maio. Já os que ganham acima do piso nacional terão os valores creditados de 2 a 8 de maio.

Para quem não tem acesso à internet, a consulta pode ser feita por telefone, na Central 135. O atendimento funciona de segunda a sábado, das 7h às 22h. Para acessar as informações, é necessário informar o número do CPF e confirmar alguns dados cadastrais.

CFEM: R$ 67,8 milhões são partilhados entre municípios afetados por atividades minerárias

O município de Açailândia (MA) recebe a maior parcela, com um total acima de R$ 2.1 milhões

Índice

Os municípios brasileiros não produtores de minérios, mas que são afetados pela atividade minerária, partilham, neste mês, R$ 67.801.356,40. O montante é referente aos 15% do total arrecadado com a Compensação Financeira pela Exploração Mineral (CFEM) em março.

Os recursos serão destinados a 1.326 municípios afetados pela atividade de mineração por possuírem ferrovias, estruturas, minerodutos ou que contam com atividades portuárias.

A verba é distribuída pela Agência Nacional de Mineração (ANM). O município de Açailândia (MA) recebe a maior parcela, com um total de R$ 2.196.358,51. Na sequência aparece São Luís (MA), que conta com R$ 2.159.143,96; e Governador Valadares (MG), que ganhou R$ 1.539.332,40.

Vale lembrar que o valor partilhado entre esse grupo de cidades poderá ser complementado após a ANM simular o cálculo das parcelas devidas aos municípios produtores que podem receber como afetados, além do recálculo dos índices de distribuição, conforme previsto no Anexo I da Resolução ANM nº 143/2023.

A agência também deve calcular os valores remanescentes que serão destinados aos municípios que fazem divisa com os produtores de minérios. O doutor em Geotécnica Rideci Farias explica como funciona o calendário de pagamentos da compensação.

“O pagamento é incidente a um determinado ciclo anual de distribuição da CFEM aos municípios afetados, em que se refere ao período de 12 meses — que compreende a arrecadação recolhida entre 1º de maio de um ano e 30 de abril do ano seguinte. E, por parte das empresas, o pagamento da compensação financeira é efetuado mensalmente até o último dia útil do mês subsequente ao fato gerador, devidamente corrigido”, destaca.

Confira a lista dos 10 municípios que recebem os maiores valores

AÇAILÂNDIA (MA) – R$ 2.196.358,51

SÃO LUÍS (MA) – R$ 2.159.143,96

GOVERNADOR VALADARES (MG) – R$ 1.539.332,40

MARABÁ (PA) – R$ 1.516.526,64

SÃO JOÃO DEL REI (MG) – R$ 1.421.258,64

ALTO ALEGRE DO PINDARÉ (MA) – R$ 1.362.617,75

MORRO DO PILAR (MG) – R$ 1.298.825,38

CAETITÉ (BA) – R$ 1.283.419,47

ITAGUAÍ (RJ) – R$ 1.214.474,90

LADÁRIO (MS) – R$ 1.082.982,57

Critérios de distribuição

Pelos termos da Lei nº 13.540, de 18 de dezembro de 2017, a distribuição da CFEM é feita de acordo com os seguintes percentuais e critérios:

7% para a entidade reguladora do setor de mineração;

1% para o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT);

1,8% para o Centro de Tecnologia Mineral (Cetem);

0,2% para o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama);

15% para o Distrito Federal e os estados onde ocorrer a produção;

60% para o Distrito Federal e os municípios onde ocorrer a produção;

15% para os municípios não produtores de minérios, mas que são cortados pelas infraestruturas utilizadas para o transporte ferroviário ou dutoviário de substâncias minerais; ou são afetados pelas operações portuárias e de embarque e desembarque de substâncias minerais; ou ainda são onde estão localizadas pilhas de estéril, barragens de rejeitos e instalações de beneficiamento de substâncias minerais, bem como as demais instalações previstas no plano de aproveitamento econômico.

Os cookies necessários ajudam a tornar um site utilizável, permitindo funções básicas como navegação de páginas e acesso a áreas seguras do site. O site não pode funcionar corretamente sem esses cookies.

Os cookies de preferência permitem que um site lembre informações que muda a maneira como o site se comporta ou parece, como sua linguagem preferida ou a região que você está.

Os cookies de estatística ajudam os proprietários de sites a entender como os visitantes interagem com os sites, coletando e relatando informações anonimamente.

Cookies de marketing são usados para rastrear visitantes em sites. A intenção é exibir anúncios que sejam relevantes e envolventes para o usuário individual e, portanto, mais valiosos para editores e anunciantes terceirizados.

Cookies não classificados são cookies que estamos em processo de classificação, juntamente com os fornecedores de cookies individuais.