Cinco pontos para entender como a reforma tributária impacta a vida das empresas

Simplificação, ressarcimento de créditos tributários, compensação de ICMS, regimes diferenciados e período de transição vão mexer com o dia a dia do setor produtivo

O projeto de lei complementar que detalha como vai funcionar o novo sistema tributário ainda precisa passar pelo Senado antes de ser aprovado definitivamente. Mas, com o sinal verde dado pela Câmara, o setor produtivo ganhou mais explicações sobre as regras que vão impactar o dia a dia das empresas.

Pensando nisso, o Brasil 61 preparou uma reportagem com cinco pontos para você entender o impacto da reforma no cotidiano dos negócios.

1. Simplificação

O principal objetivo da reforma tributária é simplificar a cobrança de impostos sobre os contribuintes. O atual modelo é tido como um dos mais complexos do mundo, porque a União, os 26 estados, o Distrito Federal e os 5.568 municípios podem fazer leis próprias para regulamentar os tributos de competência deles.

Os principais impostos federais sobre o consumo de bens e serviços são o PIS, a Cofins e o IPI. Eles vão ser substituídos pela Contribuição sobre Bens e Serviços (CBS), que vai ser administrada pela Receita Federal. Já os tributos ICMS, estadual, e ISS, municipal, saem de cena para a entrada do Imposto sobre Bens e Serviços (IBS), que vai ser conduzido pelo Comitê Gestor do IBS — formado por representantes dos entes subnacionais.

A CBS e o IBS compõem o chamado Imposto sobre Valor Agregado (IVA) — modelo de tributação adotado em mais de 170 países. No caso do Brasil, o IVA será dual, justamente por se dividir em um tributo federal e outro estadual/municipal.

Além da CBS e do IBS, o novo regime tributário institui o Imposto Seletivo (IS), cujo objetivo é desestimular o consumo de produtos e atividades considerados prejudiciais à saúde e ao meio ambiente. Os parlamentares optaram por manter o IPI como forma de garantir a competitividade da Zona Franca de Manaus. O tributo vai incidir sobre os produtos industrializados fabricados fora da região. Um computador produzido em São Paulo, por exemplo, terá IPI. O mesmo computador fabricado na Zona Franca, não.

No desenho final, cinco tributos vão ser substituídos por quatro tributos. Apesar de, na quantidade, ter ficado aquém do desejado, a simplificação está garantida do ponto de vista da legislação. É o que explica Márcio Schuch, membro da Comissão de Estudos da Reforma Tributária do Conselho Federal de Contabilidade (CFC).

“Separar em dois IVAs não é um retrocesso tão grande. Continuo acreditando que essa regra simplifica, porque, de forma bem objetiva, você elimina 27 regulamentos de ICMS e mais de 8.000 regulamentos de ISS e transforma tudo em uma única legislação. Em termos de legislação e operacionalização, comparado ao que é hoje, fica mais simples”, avalia.

2. Creditamento

O novo sistema quer acabar com a cumulatividade de impostos, que se caracteriza pela incidência de tributo sobre tributo. Para que isso ocorra, o texto prevê o creditamento amplo da CBS e do IBS. Isso significa que uma empresa poderá abater dos tributos que tem a pagar ao fisco os impostos que foram pagos pelos seus fornecedores. No fim das contas, a tributação efetiva recai sobre o consumidor.

O direito ao crédito tributário existe no atual modelo, mas as empresas nem sempre conseguem se apropriar dos saldos positivos que possuem junto ao governo e é comum que os fiscos demorem a devolver o valor pago em tributos.

Segundo o PLP aprovado pela Câmara, a Receita Federal e o Comitê Gestor do IBS terão até 30 dias para apreciar os pedidos de ressarcimento dos contribuintes que estiverem enquadrados em programas de conformidade desenvolvidos por esses mesmos órgãos. Nos demais casos, o prazo para análise da devolução pode durar 60 ou até 180 dias. Depois da análise, a Receita e o comitê terão até 15 dias para efetuar o reembolso à empresa.

O texto estabelece que, se a Receita Federal ou o Comitê Gestor não devolverem o saldo credor dentro do período correto, o crédito devido ao contribuinte terá que ser corrigido, diariamente, pela Selic. A atualização valerá a partir do primeiro dia do início do prazo para apreciação do pedido até o dia anterior ao do ressarcimento.

De acordo com o setor produtivo, os prazos deveriam ser ainda menores, pois a demora no ressarcimento pode comprometer o fluxo de caixa das empresas. A Confederação Nacional da Indústria (CNI), por exemplo, defende que a devolução dos saldos dos credores em 30 dias seja a regra geral e não a exceção.

Segundo Schuch, embora o projeto de lei tenha detalhado alguns pontos em torno do creditamento, como os prazos de devolução, há pontos que precisam de mais explicações, como a operacionalização e a atuação do Comitê Gestor do IBS nesse sentido.

“O projeto de lei trouxe alguns esclarecimentos, mas tem coisa para explicar. De qualquer forma, um ponto bastante importante é: quando a gente fala em unificação de legislação, estamos falando também dos conceitos daquilo que dá crédito e não dá crédito de uma forma mais clara. Isso hoje é um grande problema, porque se fala de uma forma de apurar ICMS, de outra forma para apurar PIS/Cofins.”

3. Compensação de incentivos fiscais de ICMS

Um dos pontos que mais preocupa o setor produtivo é a garantia de recebimento dos benefícios fiscais de ICMS que foram concedidos até 2032. Esses incentivos concedidos pelos estados são comuns no atual modelo e visam atrair a instalação de fábricas.

Como as alíquotas de ICMS passam a cair gradualmente a partir de 2029, os benefícios também vão diminuir. É por isso que a reforma cria o Fundo de Compensação de Benefícios Fiscais, cujo objetivo é compensar financeiramente, entre 1º de janeiro de 2029 e 31 de dezembro de 2032, as pessoas físicas e jurídicas que foram beneficiadas com isenção, redução ou outros incentivos de ICMS.

Para Márcio Schuch, a compensação de incentivos fiscais tem relação direta com a segurança jurídica que o país deve dar ao setor produtivo. “Investimentos foram feitos com base em benefícios que existem. Certo ou errado, é fato que existem muitas indústrias que estão estabelecidas contando com esses benefícios para que possam ser competitivas e o fundo de compensação vai fazer essa transição. Ele vai arrecadar valores e repassar diretamente às empresas”.

Deve ser motivo de atenção, de acordo com o especialista, a atuação do Comitê Gestor do IBS nesse processo. “Tem um ponto de bastante preocupação é que possam ser criadas regras adicionais, requisitos que hoje os estados não tenha colocado nesses benefícios fiscais e que, muito embora seja prevista a compensação, talvez o controle possa ser mais rígido”, pondera.

O fundo será abastecido pela União já a partir do ano que vem, de acordo com o cronograma abaixo.

R$ 8 bilhões em 2025

R$ 16 bilhòes em 2026

R$ 24 bilhões em 2027

R$ 32 bilhões em 2028

R$ 32 bilhões em 2029

R$ 24 bilhões em 2030

R$ 16 bilhões em 2031

R$ 8 bilhões em 2032

4. Regimes diferenciados

Empresas de diversos setores foram beneficiadas com a redução de alíquota no novo sistema. Serviços dos segmentos de educação, saúde, cultura, além de dispositivos médicos, medicamentos, produtos e insumos agropecuários, entre outros, terão desconto de 60% nos tributos. Isso significa que, se a estimativa de um IVA de 26,5% do Ministério da Fazenda se confirmar, quem estiver incluído no regime diferenciado vai poder comercializar esses serviços e produtos a uma alíquota de 10,6%.

Além disso, os serviços prestados por profissionais, como advogados, arquitetos, contabilistas, engenheiros, museólogos, entre outros, terão desconto de 30% no IVA, ou seja, pagarão 18,55% de imposto, caso a alíquota de referência seja 26,5%.

Especialista em ciências contábeis, Paulo Henrique Pêgas, professor do Ibmec-RJ, diz que é contrário ao número elevado de setores que foram beneficiados com redução de carga. No entanto, ele considera que os impactos causados por essas exceções serão mitigados com a nova regra prevista no PLP, que fixou um teto de 26,5% para a alíquota máxima dos futuros tributos.

“Você vai reduzir a redução. Não é redundância. Hoje tem redução de 60%. Está escrito que você vai ter que reduzir esse benefício. Ou reduz linearmente, todo mundo igual, ou a critério do governo [algum setor específico]. É a melhor coisa que poderiam fazer na reforma, porque limitou a parte de cima. Eu não deixo mais você jogar a conta para a sociedade. Se você quiser dar um incentivo, uma alíquota reduzida para um segmento que você entende que justifica, você tem que tirar de quem já tem benefício.”

5. Transição

O período de transição entre o atual e o futuro regime promete ser o mais turbulento para as empresas, pois elas terão que conviver com os tributos vigentes e os que serão implantados durante sete anos. Segundo Pêgas, a confusão não será em vão, pois o novo sistema será mais simples de entender.

“Num primeiro momento, as empresas não conseguirão reduzir seu custo de conformidade. Vão ter um começo de simplificação, mas ainda com um processo complexo por conta da exigência de dois regimes, mas a perspectiva é que a partir de 2030, no começo da saída do ICMS, o modelo comece a se tornar muito mais simples, e o velho, que é mais complicado, já está batendo em retirada. Essa é a perspectiva.”

De acordo com o texto, a CBS entra em vigor em 2026, inicialmente com uma alíquota de 0,9%. A partir de 2027, ela substitui integralmente o PIS e a Cofins, que são extintos. No mesmo ano, o IPI sai de cena, restando apenas o IPI Zona Franca. Entra o Imposto Seletivo (IS).

O IBS também passa a existir a partir de 2026, a princípio com uma alíquota de teste de 0,1%, cenário que permanece em 2027 e 2028. Entre 2029 e 2032, as alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) — estadual — e do Imposto Sobre Serviços (ISS) — municipal — caem de forma gradual. No mesmo período, a alíquota do IBS cresce de forma gradual.

A partir de 2033, CBS, IBS e IS serão os únicos impostos sobre o consumo de produtos e serviços.

Cotação do boi gordo apresenta alta de 0,20%, neste início de semana

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo

A cotação do boi gordo apresentou alta de 0,20%, neste início de semana. Com o resultado, a arroba do produto passou a custar R$ 326,65, no estado de São Paulo.

Em relação aos quilos dos frangos congelado e resfriado, houve estabilidade nos preços. Ambos estão comercializados a R$ 8,77. Para os dois produtos, as regiões de referência são da Grande São Paulo, São José do Rio Preto e Descalvado.

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo.

Para o quilo do suíno vivo, a tendência foi de queda nos preços em todos os estados analisados pelo Cepea, como é o caso de Santa Catarina, onde o produto é vendido a R$ 8,06.

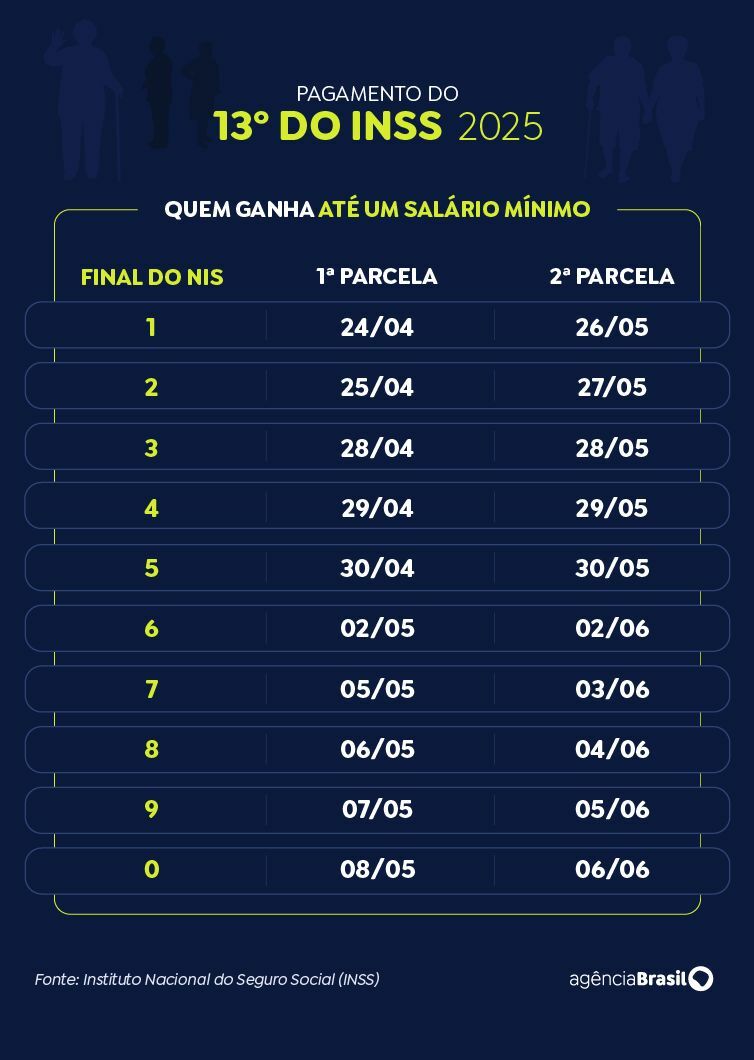

INSS: confira calendário de pagamentos da antecipação do 13º salário

Adiantamento vai injetar R$ 73,3 bilhões na economia e será pago a 34,2 milhões de pessoas

Índice

Aposentados, pensionistas e beneficiários de auxílios do INSS já podem consultar os valores da primeira parcela do 13º salário, que será antecipada neste ano. A consulta está disponível pelo aplicativo e site Meu INSS ou pela Central de Atendimento 135.

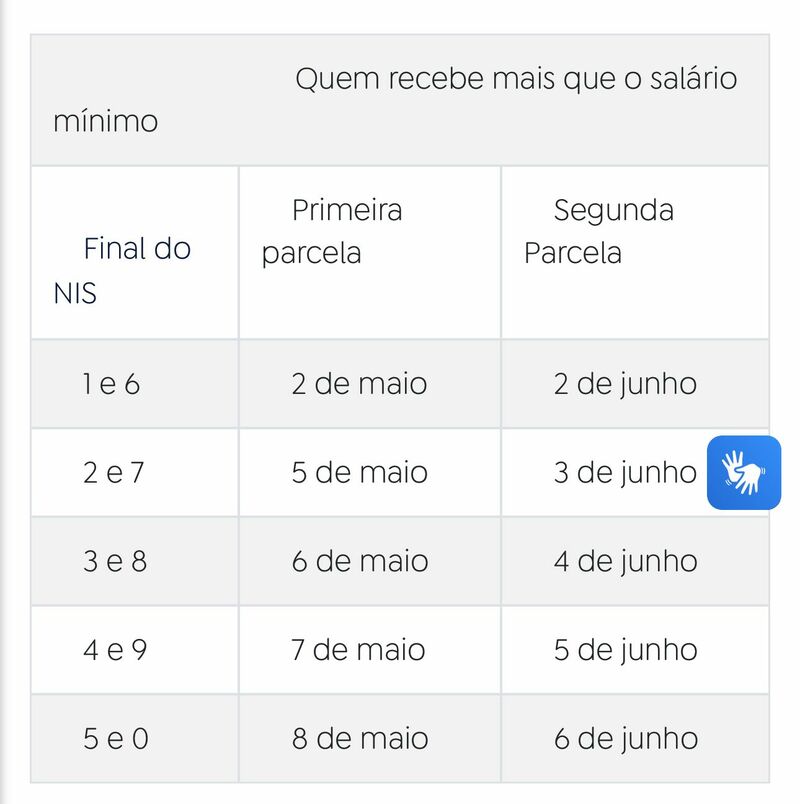

O pagamento de 50% da gratificação será feito junto com o benefício de abril, com calendário previsto entre 24 de abril e 8 de maio. A segunda parcela virá no mês seguinte, de 26 de maio a 6 de junho, acompanhando o cronograma regular de pagamentos.

Decreto presidencial

O adiantamento do 13º salário foi um pedido do ministro da Previdência Social, Carlos Lupi, ao governo federal. A antecipação foi viabilizada por meio de decreto presidencial, publicado no Diário Oficial da União em 4 de abril.

Ao todo, R$ 73,3 bilhões serão pagos a 34,2 milhões de pessoas. Que segundo Lupi, trata-se de um valor que “retorna para a economia, então não há porque afirmar que é despesa, é investimento”, declarou.

Calendário de pagamento

O calendário de pagamentos leva em consideração o número final do cartão do benefício, sem considerar o dígito verificador (aquele que aparece depois do traço). Os segurados que recebem até um salário-mínimo serão os primeiros a receber, entre os dias 24 de abril e 8 de maio. Já os que ganham acima do piso nacional terão os valores creditados de 2 a 8 de maio.

Para quem não tem acesso à internet, a consulta pode ser feita por telefone, na Central 135. O atendimento funciona de segunda a sábado, das 7h às 22h. Para acessar as informações, é necessário informar o número do CPF e confirmar alguns dados cadastrais.

CFEM: R$ 67,8 milhões são partilhados entre municípios afetados por atividades minerárias

O município de Açailândia (MA) recebe a maior parcela, com um total acima de R$ 2.1 milhões

Índice

Os municípios brasileiros não produtores de minérios, mas que são afetados pela atividade minerária, partilham, neste mês, R$ 67.801.356,40. O montante é referente aos 15% do total arrecadado com a Compensação Financeira pela Exploração Mineral (CFEM) em março.

Os recursos serão destinados a 1.326 municípios afetados pela atividade de mineração por possuírem ferrovias, estruturas, minerodutos ou que contam com atividades portuárias.

A verba é distribuída pela Agência Nacional de Mineração (ANM). O município de Açailândia (MA) recebe a maior parcela, com um total de R$ 2.196.358,51. Na sequência aparece São Luís (MA), que conta com R$ 2.159.143,96; e Governador Valadares (MG), que ganhou R$ 1.539.332,40.

Vale lembrar que o valor partilhado entre esse grupo de cidades poderá ser complementado após a ANM simular o cálculo das parcelas devidas aos municípios produtores que podem receber como afetados, além do recálculo dos índices de distribuição, conforme previsto no Anexo I da Resolução ANM nº 143/2023.

A agência também deve calcular os valores remanescentes que serão destinados aos municípios que fazem divisa com os produtores de minérios. O doutor em Geotécnica Rideci Farias explica como funciona o calendário de pagamentos da compensação.

“O pagamento é incidente a um determinado ciclo anual de distribuição da CFEM aos municípios afetados, em que se refere ao período de 12 meses — que compreende a arrecadação recolhida entre 1º de maio de um ano e 30 de abril do ano seguinte. E, por parte das empresas, o pagamento da compensação financeira é efetuado mensalmente até o último dia útil do mês subsequente ao fato gerador, devidamente corrigido”, destaca.

Confira a lista dos 10 municípios que recebem os maiores valores

AÇAILÂNDIA (MA) – R$ 2.196.358,51

SÃO LUÍS (MA) – R$ 2.159.143,96

GOVERNADOR VALADARES (MG) – R$ 1.539.332,40

MARABÁ (PA) – R$ 1.516.526,64

SÃO JOÃO DEL REI (MG) – R$ 1.421.258,64

ALTO ALEGRE DO PINDARÉ (MA) – R$ 1.362.617,75

MORRO DO PILAR (MG) – R$ 1.298.825,38

CAETITÉ (BA) – R$ 1.283.419,47

ITAGUAÍ (RJ) – R$ 1.214.474,90

LADÁRIO (MS) – R$ 1.082.982,57

Critérios de distribuição

Pelos termos da Lei nº 13.540, de 18 de dezembro de 2017, a distribuição da CFEM é feita de acordo com os seguintes percentuais e critérios:

7% para a entidade reguladora do setor de mineração;

1% para o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT);

1,8% para o Centro de Tecnologia Mineral (Cetem);

0,2% para o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama);

15% para o Distrito Federal e os estados onde ocorrer a produção;

60% para o Distrito Federal e os municípios onde ocorrer a produção;

15% para os municípios não produtores de minérios, mas que são cortados pelas infraestruturas utilizadas para o transporte ferroviário ou dutoviário de substâncias minerais; ou são afetados pelas operações portuárias e de embarque e desembarque de substâncias minerais; ou ainda são onde estão localizadas pilhas de estéril, barragens de rejeitos e instalações de beneficiamento de substâncias minerais, bem como as demais instalações previstas no plano de aproveitamento econômico.

Os cookies necessários ajudam a tornar um site utilizável, permitindo funções básicas como navegação de páginas e acesso a áreas seguras do site. O site não pode funcionar corretamente sem esses cookies.

Os cookies de preferência permitem que um site lembre informações que muda a maneira como o site se comporta ou parece, como sua linguagem preferida ou a região que você está.

Os cookies de estatística ajudam os proprietários de sites a entender como os visitantes interagem com os sites, coletando e relatando informações anonimamente.

Cookies de marketing são usados para rastrear visitantes em sites. A intenção é exibir anúncios que sejam relevantes e envolventes para o usuário individual e, portanto, mais valiosos para editores e anunciantes terceirizados.

Cookies não classificados são cookies que estamos em processo de classificação, juntamente com os fornecedores de cookies individuais.