Reforma tributária garante suspensão dos tributos CBS e IBS para bens de capital

Texto assegura desoneração das importações e compras no mercado nacional de máquinas, equipamentos e materiais de construção. Lista de itens ficou para depois, o que pode gerar incertezas

As importações e as compras no mercado nacional de máquinas, equipamentos e outros itens pelas empresas dos regimes dos bens de capital continuarão contando com a suspensão de impostos no futuro regime tributário. É o que prevê o projeto de lei complementar que regulamenta a reforma tributária, o PLP 68/2024 — aprovado pela Câmara dos Deputados no último dia 10.

Os bens de capital ‒ como máquinas, equipamentos e materiais de construção ‒ servem para fabricar itens destinados ao consumidor final. No Brasil, dois regimes especiais de incentivo à compra de bens de capital se destacam. O Reporto ‒ Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária; e o Reidi ‒ Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura.

No atual regime tributário, as empresas que aderem ao Reporto ou ao Reidi contam com suspensão de tributos federais, como o PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento da Seguridade Social) ao importarem ou comprarem bens de capital no mercado interno. O que o PLP faz é garantir que, no futuro regime, a incidência dos novos impostos, como a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) seja suspensa nessas operações.

Thianne de Azevedo, especialista em direito tributário e aduaneiro, diz que, ao permitir que o IBS — tributo que substitui ICMS e ISS —, também seja suspenso sobre as aquisições de bens de capital, o projeto de lei melhora a vida das empresas que hoje fazem parte desses regimes.

“O texto mantém a estrutura do Reporto e do Reidi, ampliando seus benefícios que, hoje, abarcam apenas tributos federais, também aos tributos de competência das esferas estadual e municipal, o que é uma grande vitória para os seus beneficiários”, avalia.

Relator do projeto de lei na Câmara dos Deputados, o deputado federal Reginaldo Lopes (PT-MG) justifica a continuidade da suspensão dos tributos para os regimes de bens de capital.

“A suspensão ocorre já na entrada [compra do bem], porque se o bem de capital requer um volume grande de imposto, você altera o fluxo de caixa da empresa. Se o governo vai devolver [os tributos], então é melhor suspender”, diz.

Ponto de questionamento

O grupo de trabalho que analisou a regulamentação da reforma na Câmara adicionou ao projeto um trecho que afirma que caberá a um ato do governo federal e do Comitê Gestor do IBS — formado por representantes de estados e municípios — definir hipóteses em que haverá suspensão de tributos nas importações e aquisições de bens de capital no mercado interno, bem como listar quais bens serão alcançados pela medida e o prazo do benefício.

Thianne de Azevedo acredita que o texto visa ampliar os incentivos para mais setores que não os abarcados pelo Reporto e pelo Reidi. “Diferentemente do Reporto e do Reidi que vieram com as regras gerais, o projeto trouxe essa seção trazendo um novo incentivo que vai abarcar outros setores, mas que ainda não está completamente organizado. A gente vai saber nesse ato normativo quem são esses atores que terão esse benefício e quais os bens abarcados por ele”, explica.

Advogado tributarista e sócio proprietário da GSV Contabilidade, Gabriel Santana Vieira diz que a indefinição quanto aos bens de capital que estarão sujeitos à suspensão de tributos pode trazer confusão.

“As empresas podem enfrentar dificuldades na classificação dos bens, o que poderia resultar em interpretações diferentes e impactos desiguais entre concorrentes. Essa falta de clareza e previsibilidade na definição dos bens elegíveis para a suspensão tributária pode afetar a segurança jurídica das empresas, uma vez que, sem critérios bem estabelecidos, há riscos de litígios e disputas legais, além de dificultar o planejamento fiscal das empresas que dependem desses regimes para investimentos em bens de capital”, avalia.

Ele afirma que a definição dos bens que farão jus à suspensão da CBS e do IBS precisa ser bem conduzida pelo poder público. “É crucial que o processo de definição dos bens elegíveis para os regimes, como o Reporto e como o Reidi, seja transparente e envolva o diálogo amplo com os setores produtivos. Isso ajudaria a mitigar possíveis distorções e uma aplicação mais justa e equitativa das políticas tributárias”, completa.

O PLP 68/2024 é o texto que detalha como vai funcionar o novo sistema de cobrança de tributos sobre o consumo de bens e serviços. Agora, o projeto vai à análise no Senado. Caso seja aprovado na Casa sem alterações, seguirá para sanção presidencial. Se sofrer mudanças, voltará para a Câmara dos Deputados.

Cotação do boi gordo apresenta alta de 0,20%, neste início de semana

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo

A cotação do boi gordo apresentou alta de 0,20%, neste início de semana. Com o resultado, a arroba do produto passou a custar R$ 326,65, no estado de São Paulo.

Em relação aos quilos dos frangos congelado e resfriado, houve estabilidade nos preços. Ambos estão comercializados a R$ 8,77. Para os dois produtos, as regiões de referência são da Grande São Paulo, São José do Rio Preto e Descalvado.

Já a carcaça suína especial apresentou elevação de 0,72% no preço e o quilo da mercadoria é comercializado a R$ 12,61, em atacados da Grande São Paulo.

Para o quilo do suíno vivo, a tendência foi de queda nos preços em todos os estados analisados pelo Cepea, como é o caso de Santa Catarina, onde o produto é vendido a R$ 8,06.

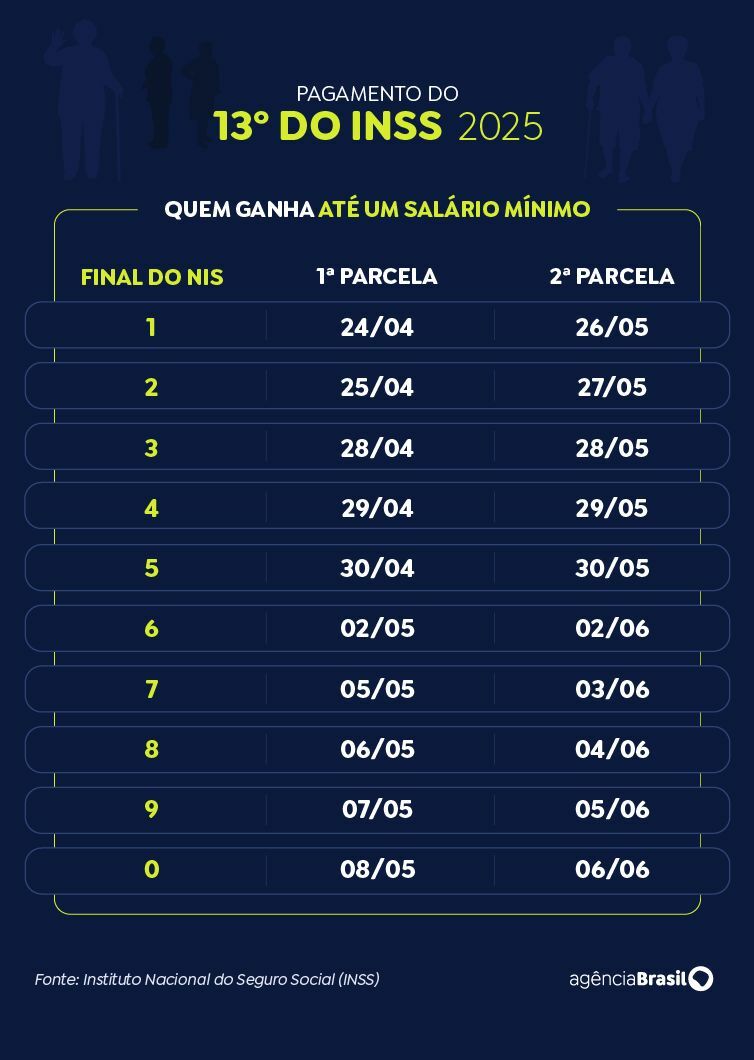

INSS: confira calendário de pagamentos da antecipação do 13º salário

Adiantamento vai injetar R$ 73,3 bilhões na economia e será pago a 34,2 milhões de pessoas

Índice

Aposentados, pensionistas e beneficiários de auxílios do INSS já podem consultar os valores da primeira parcela do 13º salário, que será antecipada neste ano. A consulta está disponível pelo aplicativo e site Meu INSS ou pela Central de Atendimento 135.

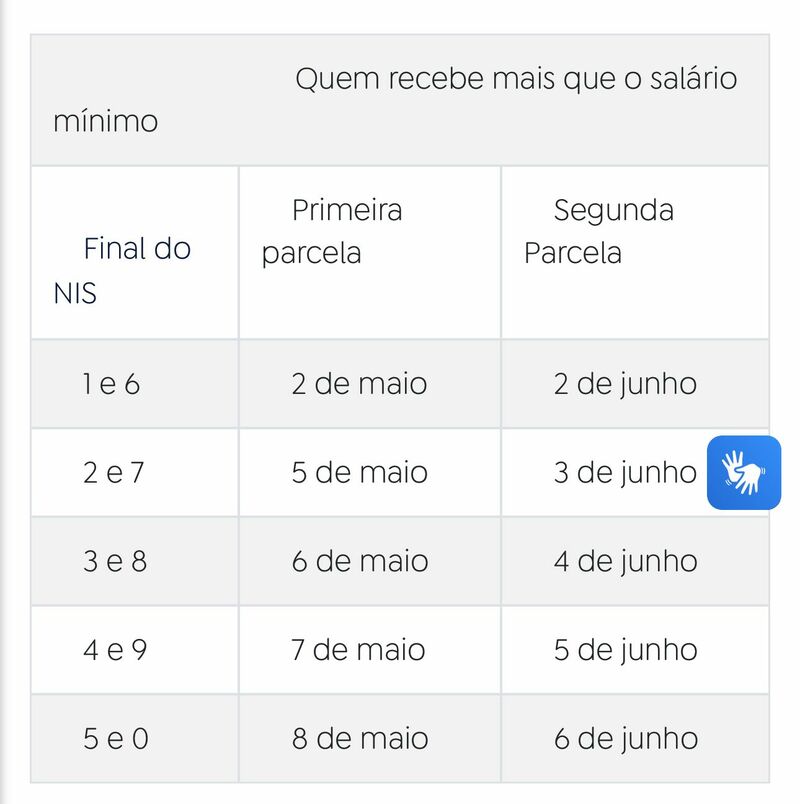

O pagamento de 50% da gratificação será feito junto com o benefício de abril, com calendário previsto entre 24 de abril e 8 de maio. A segunda parcela virá no mês seguinte, de 26 de maio a 6 de junho, acompanhando o cronograma regular de pagamentos.

Decreto presidencial

O adiantamento do 13º salário foi um pedido do ministro da Previdência Social, Carlos Lupi, ao governo federal. A antecipação foi viabilizada por meio de decreto presidencial, publicado no Diário Oficial da União em 4 de abril.

Ao todo, R$ 73,3 bilhões serão pagos a 34,2 milhões de pessoas. Que segundo Lupi, trata-se de um valor que “retorna para a economia, então não há porque afirmar que é despesa, é investimento”, declarou.

Calendário de pagamento

O calendário de pagamentos leva em consideração o número final do cartão do benefício, sem considerar o dígito verificador (aquele que aparece depois do traço). Os segurados que recebem até um salário-mínimo serão os primeiros a receber, entre os dias 24 de abril e 8 de maio. Já os que ganham acima do piso nacional terão os valores creditados de 2 a 8 de maio.

Para quem não tem acesso à internet, a consulta pode ser feita por telefone, na Central 135. O atendimento funciona de segunda a sábado, das 7h às 22h. Para acessar as informações, é necessário informar o número do CPF e confirmar alguns dados cadastrais.

CFEM: R$ 67,8 milhões são partilhados entre municípios afetados por atividades minerárias

O município de Açailândia (MA) recebe a maior parcela, com um total acima de R$ 2.1 milhões

Índice

Os municípios brasileiros não produtores de minérios, mas que são afetados pela atividade minerária, partilham, neste mês, R$ 67.801.356,40. O montante é referente aos 15% do total arrecadado com a Compensação Financeira pela Exploração Mineral (CFEM) em março.

Os recursos serão destinados a 1.326 municípios afetados pela atividade de mineração por possuírem ferrovias, estruturas, minerodutos ou que contam com atividades portuárias.

A verba é distribuída pela Agência Nacional de Mineração (ANM). O município de Açailândia (MA) recebe a maior parcela, com um total de R$ 2.196.358,51. Na sequência aparece São Luís (MA), que conta com R$ 2.159.143,96; e Governador Valadares (MG), que ganhou R$ 1.539.332,40.

Vale lembrar que o valor partilhado entre esse grupo de cidades poderá ser complementado após a ANM simular o cálculo das parcelas devidas aos municípios produtores que podem receber como afetados, além do recálculo dos índices de distribuição, conforme previsto no Anexo I da Resolução ANM nº 143/2023.

A agência também deve calcular os valores remanescentes que serão destinados aos municípios que fazem divisa com os produtores de minérios. O doutor em Geotécnica Rideci Farias explica como funciona o calendário de pagamentos da compensação.

“O pagamento é incidente a um determinado ciclo anual de distribuição da CFEM aos municípios afetados, em que se refere ao período de 12 meses — que compreende a arrecadação recolhida entre 1º de maio de um ano e 30 de abril do ano seguinte. E, por parte das empresas, o pagamento da compensação financeira é efetuado mensalmente até o último dia útil do mês subsequente ao fato gerador, devidamente corrigido”, destaca.

Confira a lista dos 10 municípios que recebem os maiores valores

AÇAILÂNDIA (MA) – R$ 2.196.358,51

SÃO LUÍS (MA) – R$ 2.159.143,96

GOVERNADOR VALADARES (MG) – R$ 1.539.332,40

MARABÁ (PA) – R$ 1.516.526,64

SÃO JOÃO DEL REI (MG) – R$ 1.421.258,64

ALTO ALEGRE DO PINDARÉ (MA) – R$ 1.362.617,75

MORRO DO PILAR (MG) – R$ 1.298.825,38

CAETITÉ (BA) – R$ 1.283.419,47

ITAGUAÍ (RJ) – R$ 1.214.474,90

LADÁRIO (MS) – R$ 1.082.982,57

Critérios de distribuição

Pelos termos da Lei nº 13.540, de 18 de dezembro de 2017, a distribuição da CFEM é feita de acordo com os seguintes percentuais e critérios:

7% para a entidade reguladora do setor de mineração;

1% para o Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT);

1,8% para o Centro de Tecnologia Mineral (Cetem);

0,2% para o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama);

15% para o Distrito Federal e os estados onde ocorrer a produção;

60% para o Distrito Federal e os municípios onde ocorrer a produção;

15% para os municípios não produtores de minérios, mas que são cortados pelas infraestruturas utilizadas para o transporte ferroviário ou dutoviário de substâncias minerais; ou são afetados pelas operações portuárias e de embarque e desembarque de substâncias minerais; ou ainda são onde estão localizadas pilhas de estéril, barragens de rejeitos e instalações de beneficiamento de substâncias minerais, bem como as demais instalações previstas no plano de aproveitamento econômico.

Os cookies necessários ajudam a tornar um site utilizável, permitindo funções básicas como navegação de páginas e acesso a áreas seguras do site. O site não pode funcionar corretamente sem esses cookies.

Os cookies de preferência permitem que um site lembre informações que muda a maneira como o site se comporta ou parece, como sua linguagem preferida ou a região que você está.

Os cookies de estatística ajudam os proprietários de sites a entender como os visitantes interagem com os sites, coletando e relatando informações anonimamente.

Cookies de marketing são usados para rastrear visitantes em sites. A intenção é exibir anúncios que sejam relevantes e envolventes para o usuário individual e, portanto, mais valiosos para editores e anunciantes terceirizados.

Cookies não classificados são cookies que estamos em processo de classificação, juntamente com os fornecedores de cookies individuais.